育児休業等期間中の保険料免除要件が見直しされ、令和4年10月1日以後に開始する育児休業等から、新しい要件で適用になります。今回は改正前と改正後を比較しながら解説します。

SATO社労士法人の無料メルマガ

- 面倒な情報収集は不要!

- 最新の法改正や労務管理ノウハウをわかりやすくお届け

- 経営者・人事担当者が今すぐ押さえるべき実務対応

現行の社会保険料免除の取り扱いについて

現行の振り返りとなりますが、育児休業等期間について、被保険者から申出があった場合に、事業主が健康保険の保険者と年金事務所へ申出書を提出することにより、健康保険・厚生年金の保険料は、被保険者・事業主の両方の負担が免除されます。

※育児休業等期間とは、育児・介護休業法による満3歳未満の子を養育するための育児休業期間のことをいいます。

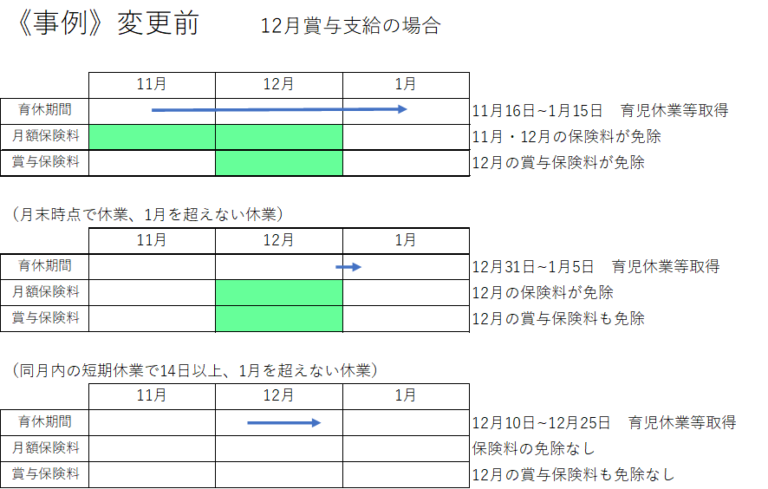

保険料を徴収しない期間は「育児休業等開始日の属する月から、終了日の翌日が属する月の前月まで」になります。現行の育児休業の取り扱いを例示します。

月末時点に休業しているかどうかによって、保険料免除月が決定するため、「月途中の短期の育児休業では保険料免除を受けられない」という課題がありました。

逆に「月末から休業を開始すれば、短期間でも(1日でも)保険料免除が適用になり、さらに該当月に賞与支給がある場合は賞与に係る保険料も免除になる」ということになります。

男性育休の取得が促進される中で、月末に1日の育児休業取得の申出を受けて、育児休業の趣旨について再考される人事担当者も多いのではないでしょうか。こういった状況が勘案され、社会保険料免除の要件が見直しとなりました。

変更後の育児休業等の社会保険料免除について

見直しのポイントは3つです。

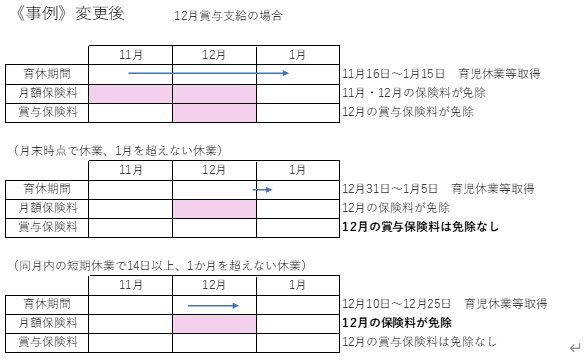

現行の、保険料を徴収しない期間は「育児休業等開始日の属する月から、終了日の翌日が属する月の前月まで」に、加えて…

- 給与から控除する月額保険料については、育児休業を開始した日の属する月とその育児休業が終了する日の翌日が属する月とが同一であり、かつ、その月における育児休業の日数が14日以上である場合には該当月の保険料を免除

- 賞与に係る保険料は、1月を超える育児休業を取得している場合に限り免除

- 令和4年10月1日以後に開始する育児休業等から適用

変更後の育児休業の取り扱いについて、事例でご確認ください。

短期の育児休業を連続して取得した場合の取り扱い

育児休業の期間が月末をまたいでいる場合は、最後の月の育児休業期間が14日以上あったとしても、最終月の社会保険料は免除されません。

では、最終月の14日分のみを分割し、連続して取得した場合はどうなるのでしょうか。

この場合は、2つの連続した期間が1つの育児休業とみなされるため、月末をまたいだ場合と同様、最終月の保険料は免除されません。

なお、2つの育児休業の間に、1日でも空白の期間があれば、それぞれが独立した育児休業期間と認められるため、最終月の育休期間が14日以上あれば保険料が免除されます。

今後は、短期の育児休業であっても会社として届出が必要になる可能性があるため、社内の申請フローを整理しておきましょう。

ちなみに、施行に伴い、届書の様式が変更される予定です。変更内容は、取得日数を記入する欄の追加などとされています。

また、提出期限は、育児休業等期間終了後の提出も可能となる予定です。

最後に

産前産後休業期間の社会保険料免除の取り扱いに変更はありません。

企業では、育児休業対象者について、給与計算と賞与計算時の社会保険料控除の処理について見直しが必要になります。従業員への周知についても社内で調整をすすめましょう。

(参考:育児休業等期間中の社会保険料免除要件の見直しの概要<日本年金機構 厚生年金保険部>https://www.nenkin.go.jp/service/riyoushabetsu/cooperator/nenkiniin/7.files/siryou05.pdf)

SATO社労士法人の無料メルマガ

- 面倒な情報収集は不要!

- 最新の法改正や労務管理ノウハウをわかりやすくお届け

- 経営者・人事担当者が今すぐ押さえるべき実務対応