可児先生

可児先生「人事プロフェッショナルの福利厚生ガイド」の第8回です。

福利厚生を、人材戦略を支える施策と位置づけ、経営の視点から福利厚生を見直し活用しようという連載です。

可児先生

可児先生私は、福利厚生専門誌「旬刊福利厚生」を発行する出版社、

株式会社労務研究所の代表取締役、可児俊信です。

サト

サト私がお相手をつとめますサトです。

よろしくお願いいたします。

可児先生さて、近頃「福利厚生の税制は分かりにくい」という話をよく聞きます。

今回はそのお悩みを解決します。

原則として福利厚生は非課税

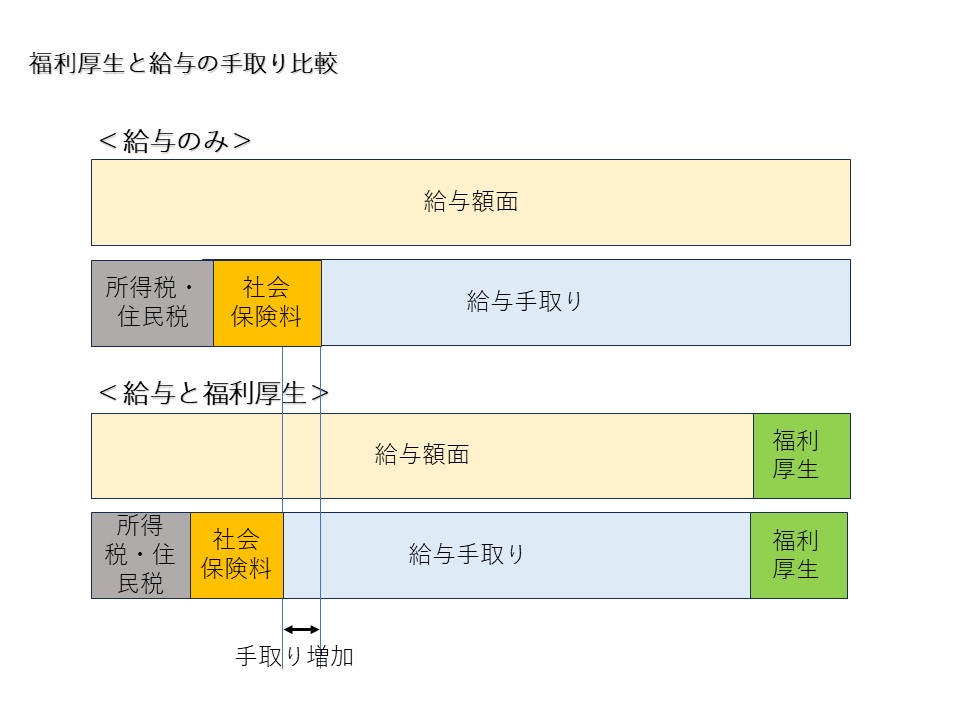

まず、福利厚生と税との関係をいえば、原則として福利厚生は非課税です。会社から福利厚生を受けても従業員は給与として課税されません。下記の図表をご覧ください。

図のように、給与ではなく福利厚生で受益すれば従業員にとって手取りが増えて有利となります。

図の<給与のみ>は、給与だけの会社です。水色が手取りです。額面から税金と社会保険料を引いたのが手取りとなります。下は、給与の一部を福利厚生に置き換えています。給与と福利厚生の合計額は上と同じです。福利厚生には税、社会保険料はかかりません。よって、給与の額面が減った分だけ税金・社会保険料が減り、手取りが増えます。

サトこれが福利厚生の大きなメリットですね。

可児先生これを基本として、今日はさらに深く突っ込みます。

さきほど「原則として」といいましたが、福利厚生だからといって、すべてが非課税というわけではありません。国税庁が税法上認めた福利厚生だけが非課税という言い方が正しいです。つまり、会社は福利厚生として実施していても、国税庁は福利厚生ではなく給与とみなせば税金がかかるということです。

例えば、持株会の加入者を増やすために、従業員が拠出した掛金に対して、会社が奨励金を上乗せする福利厚生があります。一般に掛金の5%から10%くらいが奨励金です。会社にとっては福利厚生ですが、国税庁は奨励金を給与とみなして従業員に課税します。

サト

サト福利厚生なのに、非課税じゃない!

カフェテリアプランは福利厚生ですが、メニューによって、消化されたポイント額が福利厚生として非課税となるか、給与として課税されるかに分かれるというユニークな税制になっています。つまり、税制上認めていない福利厚生があるということです。

なぜ、そうなるのかは企業の決算書を知れば分ります。決算書は、企業の利益や資産を計算して、主に投資家や取引先に開示します。

会計と税務の決算は異なる

企業は2種類の決算書を作っています。まず上場企業やそのグループであれば、ステークホルダー向けに作成します。財務諸表といわれるものです。これは投資家向けにはディスクローズが義務づけられています。

投資家向けの決算書は企業会計原則に基づいて作成されます。売上を収益といい、経費を費用といいます。収益と費用の差額が利益です。会社が福利厚生として実施していれば、会計上、福利厚生費として費用計上します。

サト企業の判断で計上できるのですね。

可児先生持株会の奨励金も会計上は福利厚生費として計上できます。

カフェテリアプランで消化されたすべてのポイントは

福利厚生費とすることができます。

可児先生

可児先生ですが、もう一つの決算書はそうではありません。

もう一つの決算書は、会社の利益、つまり法人の所得から法人税を計算するもので、税務署に提出します。税金計算においては、売上は益金、経費は損金、差額を所得といいます。

会計上の費用と税法上の損金はイコールではないのです。福利厚生でいえば、会計上は福利厚生費として費用とですが、税法上は損金であっても給与となることがあるということです。カフェテリアプランのポイントはメニューによっては給与です。持株会の奨励金も給与です。

サト

サトなぜ、企業が会計上は福利厚生でも、

税法上は給与となることがあるのですか?

社員に与えた給付は、福利厚生という名目であっても原則として給与だというのが国税庁の原則的な立場です。そのなかで、日本の企業の多くが実施している福利厚生を、税法(所得税法・施行令、施行規則)や通達で定めて非課税扱いにしているのです。

つまり福利厚生も原則課税だが、税法で定めた福利厚生が非課税ということです。結果として、福利厚生は会計上と税務上でダブルスタンダードともいえます。

企業は、まず会計上の決算を作成し、その後、税法に従って修正し、税務上の決算書を作成するのです。実務的には、税法上給与になることが分っているなら会計上の決算書でも最初から給与とすることもあります。

国は過剰な福利厚生損金を回避

サトなぜ、税務署に出す決算書では福利厚生費が制限されるのです?

可児先生それは、冒頭に話したように

福利厚生には社員に税金がかからないからです。

会社が福利厚生名目で、社員にお金を支給したら税収が減ってしまいます。かといって、国税庁が厳しすぎるわけではありません。

歴史を遡りますが、太平洋戦争が終わって、アメリカが日本の税制を見直しました。アメリカは、「将来、日本はアメリカのように工業国になる。そうすると企業やそこで働く社員が増える。そこから税金を取れるようにしよう」と考えたわけです。そして、法人税や所得税主体の税制体系としました。従業員の給与にもしっかり税金がかかるようになりました。それに対して、一部の会社が福利厚生という名目で、実質的な給与を与えたところがあったようです。

サト

サトだから、国税庁は福利厚生なら何でも非課税というのではなく

非課税となる福利厚生を税法で制限したということですね。

可児先生そうです。ですから福利厚生の税制はしっかり守らないと、

非課税がもっと減るかもしれません。

可児先生福利厚生は税制上優遇されていて貴重です。できるだけ活用しましょう。

.gif)

発行:株式会社労務研究所

株式会社労務研究所では、福利厚生に関する実務誌「旬刊福利厚生」を毎月2回刊行しています。

福利厚生施策の実態調査、事例紹介、動向の解説および重要な関係情報を分かりやすく編集した実務誌です。

株式会社労務研究所 代表取締役

~福利厚生専門誌「旬刊福利厚生」を発行する出版社

千葉商科大学会計大学院会計ファイナンス研究科 教授

可児 俊信 氏

公式HP:https://rouken.com

ご相談・お問合せはこちらから

1996年より福利厚生・企業年金の啓発・普及・調査および企業・官公庁の福利厚生のコンサルティングにかかわる。年間延べ700団体を訪問し、現状把握と実例収集に努め、福利厚生と企業年金の見直し提案を行う。著書、寄稿、講演多数。

◎略歴

1983年 東京大学卒業

1983年 明治生命保険相互会社(現明治安田生命保険)

1988年 エクイタブル生命(米国ニューヨーク州)

1991年 明治生命フィナンシュアランス研究所(現明治安田生活福祉研究所)

2005年 千葉商科大学会計大学院会計ファイナンス研究科教授 現在に至る

2006年 ㈱ベネフィット・ワン ヒューマン・キャピタル研究所所長 現在に至る

2018年 ㈱労務研究所 代表取締役 現在に至る

◎著書

「新しい!日本の福利厚生」労務研究所(2019年)、「実践!福利厚生改革」日本法令(2018年)、「確定拠出年金の活用と企業年金制度の見直し」日本法令(2016年)、「共済会の実践的グランドデザイン」労務研究所(2016年)、「実学としてのパーソナルファイナンス」(共著)中央経済社(2013年)、「福利厚生アウトソーシングの理論と活用」労務研究所(2011年)、「保険進化と保険事業」(共著)慶應義塾大学出版会(2006年)、「あなたのマネープランニング」(共著)ダイヤモンド社(1994年)、「賢い女はこう生きる」(共著)ダイヤモンド社(1993年)、「元気の出る生活設計」(共著)ダイヤモンド社(1991年)